연봉협상 완전 가이드 — 직장인이 연봉 올리는 현실 전략

제 주변에서도 연봉협상 시즌이 되면 같은 회사, 같은 연차인데도 결과가 극과 극으로 갈리는 걸 자주 봅니다. 미리 준비한 사람은 10% […]

제 주변에서도 연봉협상 시즌이 되면 같은 회사, 같은 연차인데도 결과가 극과 극으로 갈리는 걸 자주 봅니다. 미리 준비한 사람은 10% […]

저도 처음 청약통장을 만들었을 때는 “가입만 해두면 언젠가 되겠지” 정도로만 생각했습니다. 그런데 막상 가점을 직접 계산해보니 생각보다 훨씬 복잡하더군요. 특히

첫 월급을 받았습니다. 통장에 찍힌 숫자를 보고 기쁜 마음도 잠깐, 곧 이런 생각이 듭니다. “이걸 그냥 쓰면 안 될 것

새로 나온 청년미래적금 소식을 듣고 저도 조건부터 꼼꼼히 찾아봤습니다. 기존 청년도약계좌의 “5년은 너무 길다”는 단점을 보완해서 만기를 3년으로 줄이고, 정부기여금과

배당소득세, 매매차익 세금, 금융소득종합과세까지 — ISA·연금저축·IRP 세 가지 계좌로 어떤 세금을 얼마나 줄일 수 있는지 2026년 기준으로 완전 정리했습니다.

저도 애플이나 엔비디아 같은 미국 주식에 관심이 생겼을 때 똑같은 고민을 했습니다. 미국 증권사에서 직접 사야 할지, 국내에 상장된 ETF로

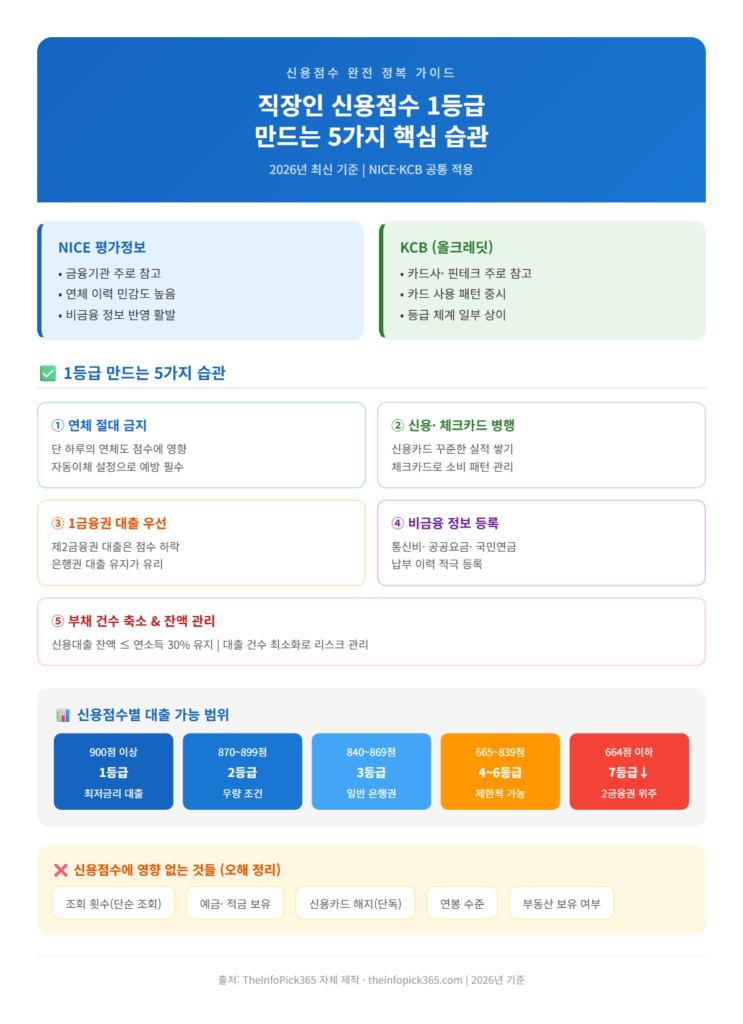

저도 예전에 대출 상담을 받으러 갔다가 “신용점수가 낮아서 금리가 높게 나온다”는 말을 들은 적이 있습니다. 그때 신용점수가 단순한 숫자가 아니라

🔗 함께 읽으면 좋은 글 직장인 신용점수 관리법 — 1등급 만드는 5가지 습관 연금저축 vs IRP, 뭐가 더 유리할까? 직장인이

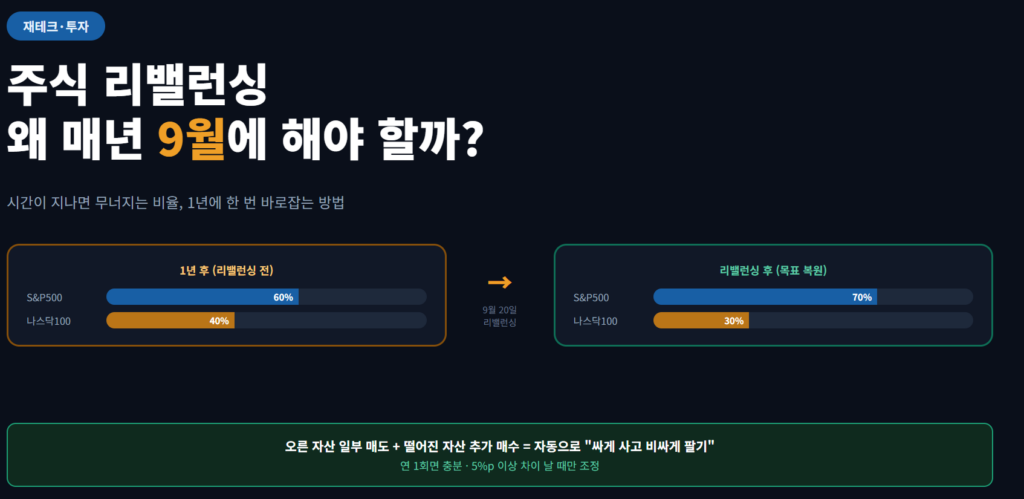

제 ISA와 연금저축 계좌도 매달 자동이체로 ETF를 사고 있는데, 어느 날 비중을 확인해보고 깜짝 놀랐습니다. 분명 S&P500 70%, 나스닥100 30%로