📋 목차

매달 25일, 신경 안 써도 돈이 굴러가기 시작했다

예전에는 월급날만 되면 항상 패턴이 비슷했습니다. “이번 달은 진짜 제대로 모아봐야지”라고 다짐하지만, 며칠 지나면 카드값 빠져나가고 이것저것 쓰다 보면 결국 통장 잔고는 바닥을 보였습니다. 투자도 해야 한다는 건 알았지만, 막상 환율이 오르면 무서워서 주저하게 되고 주가가 떨어지면 “조금 더 기다려볼까?” 하다가 타이밍을 놓치기 일쑤였습니다.

결국 제가 내린 결론은 하나였습니다. 재무 관리는 의지보다 자동화된 흐름이 더 중요하다는 것입니다. 제 자산 관리도 클릭 한 번 없이 자동으로 굴러가는 구조를 만드는 게 핵심이었어요.

월급날, 고민 없이 돈이 흐르게 설계했습니다

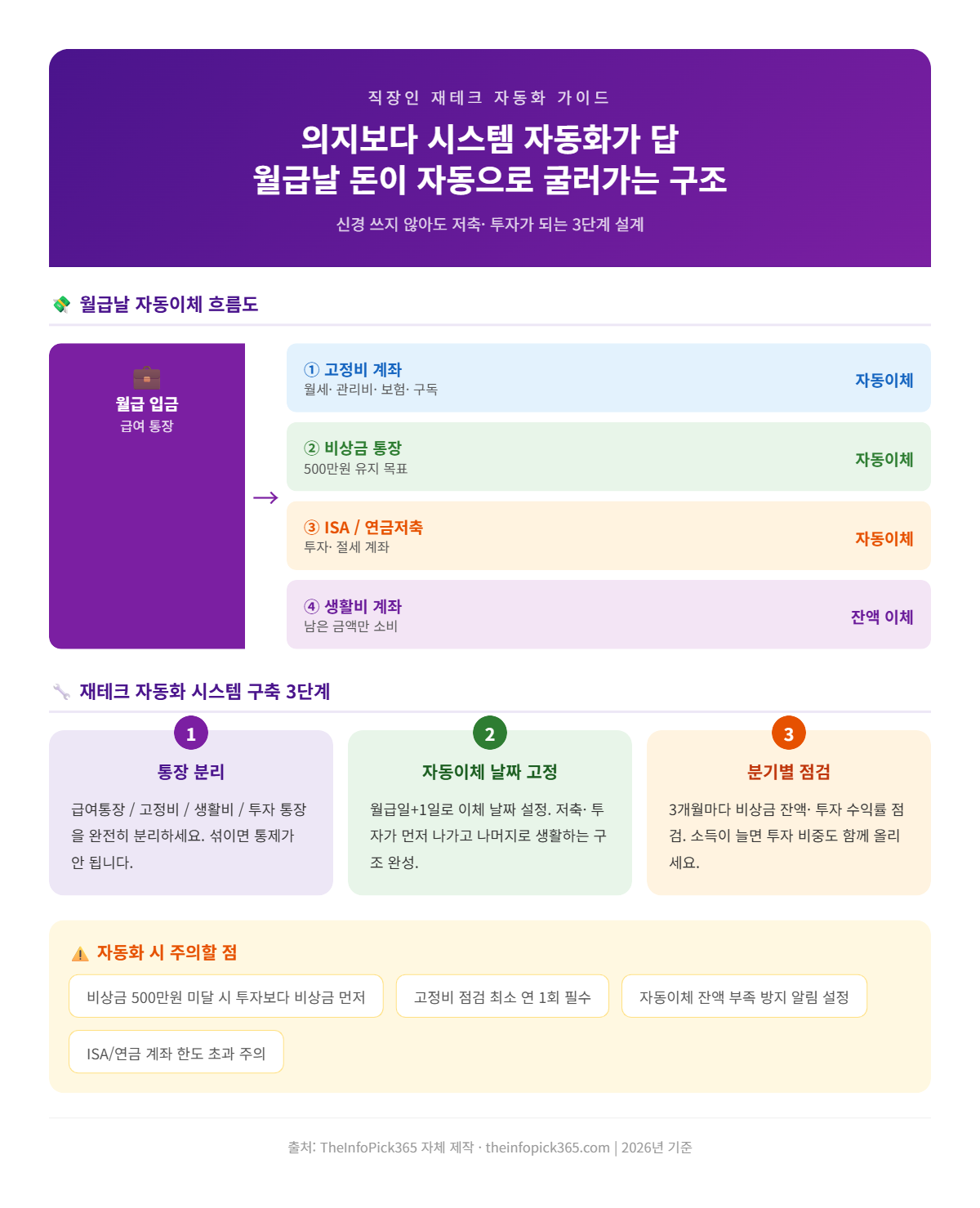

지금은 월급이 들어오면 거의 동시에 정해진 순서에 따라 자금이 나뉩니다. 제가 따로 계산기를 두드리거나 고민할 필요가 없어요.

1. 고정비와 ‘확정 손실’ 먼저 차단하기

관리비, 보험료 같은 고정 지출을 가장 먼저 빼냅니다. 특히 제가 타고 다니는 자동차 할부 금리는 연 4.4%입니다. 이건 어떤 투자 수익률보다 높은 ‘확정 손실’이나 다름없기에, 어떤 투자보다 최우선으로 갚아나가도록 설정했습니다.

2. 든든한 백업 통장, 비상금 500만 원 유지

예전에는 일단 투자부터 밀어 넣었는데, 갑자기 큰돈 나갈 일이 생기면 결국 적금을 깨거나 신용카드를 쓰게 되더군요. 이제는 파킹통장에 비상금 500만 원을 무조건 유지합니다. 잔액이 이 아래로 내려가면 자동이체를 잠시 멈추고 비상금 채우기부터 실행해요. 이게 생각보다 심리적으로 엄청난 안정감을 줍니다.

3. ISA 계좌를 활용한 꾸준한 투자

남은 자금은 바로 ISA 계좌로 이체되어 미국 S&P500 ETF(환노출형)를 삽니다. 환율 1,480원 시대에 타이밍을 재는 건 저 같은 직장인에겐 너무 어려운 일이었습니다. 지금은 그냥 정해진 날짜에 자동으로 사도록 설정해 뒀습니다. 결과적으로 감정에 휘둘리지 않고 꾸준히 살 수 있게 됐어요.

제가 지금도 계속 쓰는 월급날 자동이체 흐름

현재 제 월급날(25일) 자동이체 순서는 이렇습니다. 고정비(관리비, 보험료, 할부금) → 비상금 채우기 → ISA 투자 → 남은 돈은 생활비 통장으로. 이 흐름을 딱 한 번 설정해 두면, 그다음 달부터는 신경 쓸 게 거의 없어요.

재테크가 너무 복잡하게 느껴진다면, 사실은 단순한 자동이체 흐름 하나가 의지보다 훨씬 강력하다는 걸 기억하세요. 이번 달 월급날, 자동이체 하나만 새로 설정해 보는 것부터 시작해 보세요.

직장인 재테크 자동화 시스템 구축 3단계

직장인 재테크 자동화를 실제로 만들려면 3단계로 접근하는 것이 합니다. 1단계는 통장 쪼개기로 월급 통장을 소비용, 마이너스통장, 투자 통장으로 분리하는 것입니다. 2단계는 자동이체 세팅으로 월급일 다음 날 각 통장으로 돈이 자동 이동되도록 만든다. 3단계는 연금저축·ISA·IRP 계좌에 ETF 자동 적립을 연결하는 직장인 재테크 자동화의 완성 단계입니다. 이 세 가지 단계가 완성되면 매달 신경 쓸 필요 없이 자산이 자동으로 늘어나는 직장인 재테크 자동화 시스템이 완성됩니다.

직장인 재테크 자동화의 핵심, 자동이체 날짜 설정

직장인 재테크 자동화에서 가장 중요한 세팅은 자동이체 날짜입니다. 대부분의 직장인이 월급을 받는 날은 10일~25일 사이입니다. 월급일 다음 날 오전 중에 자동이체를 설정해두면, 서통라 쓸 돈이 작동하기 전에 투자 계좌로 돈이 먼저 빠져나갑니다. 직장인 재테크 자동화의 진짜 햄심은 의지력이 아니라 시스템이라는 사실을 여기서 다시 한번 확인할 수 있습니다. 돈에 대한 결정을 매달 안 해도 되는 구조, 그게 직장인 재테크 자동화의 본질입니다.

직장인 재테크 자동화 시 주의할 점

직장인 재테크 자동화를 시작할 때 한 가지 주의할 점이 있습니다. 첫 달은 작은 금액으로 시작하세요. 직장인 재테크 자동화를 서둘러 너무 큰 금액으로 시작하면 지출이 부족해져 시스템이 무너질 수 있습니다. 월 10만 원이라도 취하지 말고 시작하세요. 두 번째는 비상금 마련을 먼저 하세요. 비상금 없이 재테크 자동화를 하면 개인적으로 어려움이 생겼을 때 투자금을 퇴동할 수밖에 없습니다. 직장인 재테크 자동화는 관리가 아니라 시스템입니다. 한 번 세팅해두면 스스로 굴러갑니다.