지난 글에서 저는 자동차 할부 금리 4.4%를 먼저 갚기로 결정한 이유를 설명했습니다. 예금 금리(3.5%)보다 높은 이자 손실을 막는 것이 먼저라는 이야기였죠. 이번 글은 그 연장선입니다. 이제 남은 여유 자금을 어디에 굴릴까 고민하다가, 저는 ISA 계좌에 집중하기로 했습니다.

ISA를 쓰는 이유는 단 하나입니다. 세금으로 새어나가는 돈을 막는 것입니다. 투자 수익에 붙는 15.4%의 세금을 ‘합법적으로’ 줄여주는 역할을 하기 때문이에요. 하지만 ISA도 연간 한도가 있습니다. 그렇다면 한정된 ISA 계좌에 어떤 종목을 담아야 절세 효과를 극대화할 수 있을까요?

📋 목차

ISA 계좌, 왜 ‘담는 종목’이 중요한가?

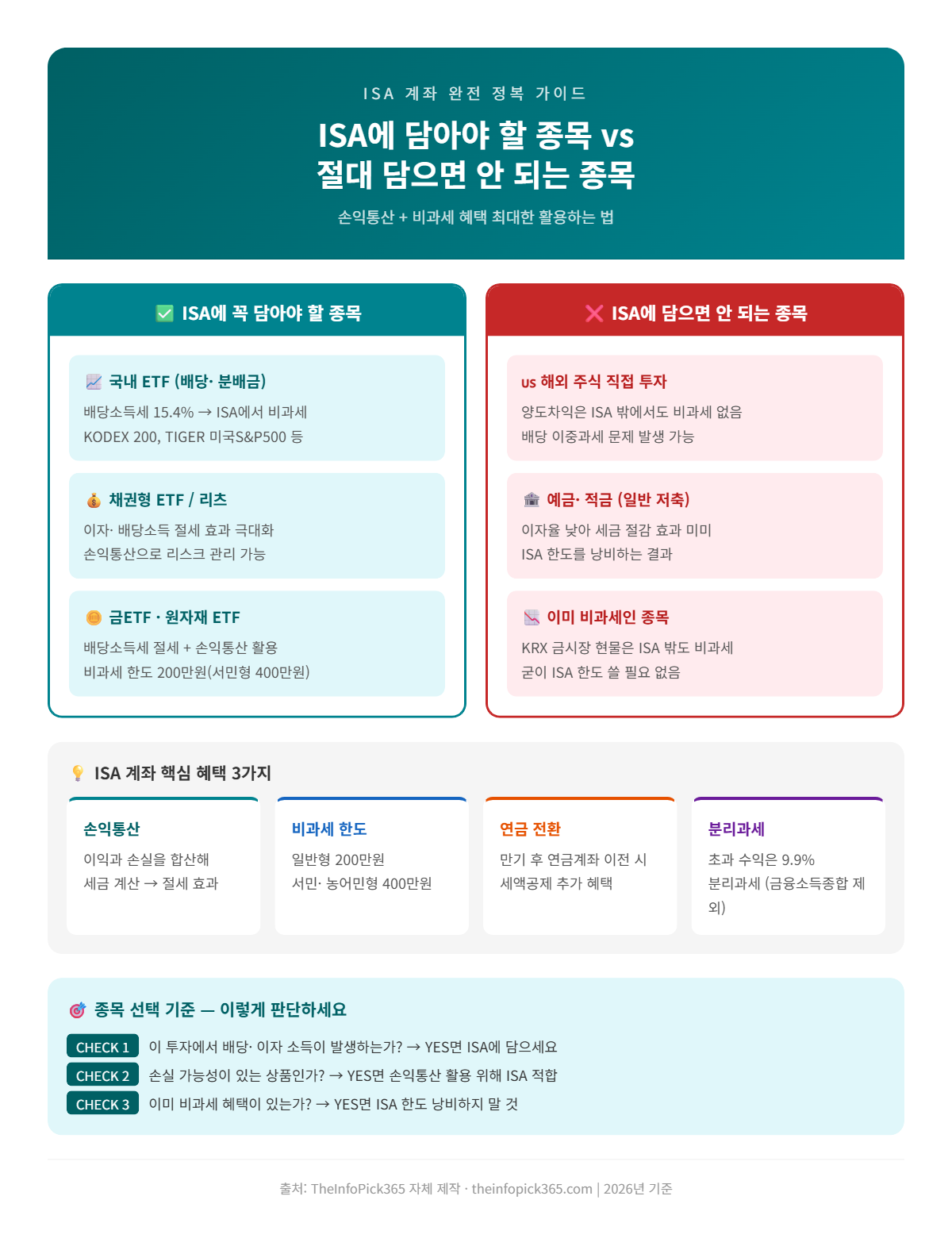

ISA의 핵심 혜택은 비과세와 분리과세입니다. 일반 계좌에서는 ETF 매매 차익이나 배당금에 15.4%의 세금이 붙지만, ISA 계좌 안에서는 이 세금이 면제되거나 훨씬 낮아집니다. 그런데 중요한 포인트가 있어요. 원래부터 세금이 안 붙는 종목을 ISA에 넣으면 아무런 혜택이 없다는 것입니다. 이미 무료인 상품에 할인 쿠폰을 쓰는 것과 같은 낭비예요. ISA에 담을 종목의 기준은 명확합니다. “세금이 많이 붙는 종목일수록 ISA에 넣어야 효과적이다.”

✅ ISA에 꼭 담아야 하는 추천 종목

배당금이 많이 나오거나 매매 차익에 세금이 많이 붙는 종목들을 담아야 혜택이 극대화됩니다. 대표적으로 국내 상장 미국 ETF(TIGER 미국S&P500, ACE 미국나스닥100 등)가 있어요. 일반 계좌에서 거래하면 매매 차익의 15.4%를 세금으로 내야 하지만, ISA 안에서는 이 세금을 크게 줄일 수 있습니다. 리츠(REITs)나 채권 ETF처럼 배당금이 꾸준히 나오는 상품도 ISA에 담으면 세금 절감 효과가 큽니다.

❌ ISA에 담으면 안 되는 종목

국내 개별 주식(삼성전자, 현대차 등)은 원래 매매 차익에 세금이 없기 때문에 ISA에 넣어봤자 혜택이 없습니다. 귀한 한도를 낭비하는 것과 같아요. 해외 주식 직접 매수(애플, 엔비디아 등)도 ISA에서 지원하지 않습니다. 해외 주식에 투자하고 싶다면 국내 상장 해외 ETF를 통해 간접 투자하는 방식을 선택해야 해요.

이익과 손실을 합쳐서 세금 계산하는 ISA의 장점

ISA 계좌의 또 다른 큰 장점은 이익과 손실을 합산해서 세금을 계산한다는 점이에요. 예를 들어 A 종목에서 200만 원을 벌고 B 종목에서 100만 원을 잃었다면, 일반 계좌에서는 A의 수익 200만 원에 세금이 부과되지만 ISA 계좌 내에서는 순이익 100만 원에 대해서만 세금을 냅니다. 이 합산 계산 효과는 여러 종목을 함께 운용할수록 더욱 강력해집니다.

만기 후 연금계좌로 옮겨서 세금 나중에 내기

ISA 만기 시 계좌를 해지하는 것보다 연금저축이나 IRP 계좌로 옮겨 넣는 것이 훨씬 유리합니다. ISA 만기 금액을 연금계좌로 이전하면 이전 금액의 10%(최대 300만 원)를 세액공제 받을 수 있는 추가 혜택이 생깁니다. ISA에서 아낀 세금 혜택을 연금 계좌로 이어가는 ‘절세 이어달리기’ 전략이에요.

📷 [이미지 삽입 구간: ISA 계좌 유형별 비교 및 이익·손실 합산 절세 효과 인포그래픽 추천]

출처: 본 분석 인포그래픽은 운영자가 금융감독원 공시 기준을 바탕으로 직접 제작한 고유 저작물입니다.

ISA 계좌 종목 선택 기준 정리

ISA 계좌 종목을 선택할 때 핵심 기준은 세 가지입니다. 첫째, ISA 계좌 안에서 별도로 세금을 내지 않는 종목인지 확인하세요. ISA 계좌 안에서 주식이나 ETF를 매도할 때 발생하는 매매차익의 15.4% 세금은 비과세·분리과세 형태로 즐길 수 있습니다. 둘째, ISA 계좌 종목으로 국내 상장 ETF를 선택하세요. 해외 ETF를 직접 담는 것보다 국내 상장 ETF로 동일한 지수를 있는 종목을 담는 것이 세금 효율을 높입니다. 셛째, ISA 계좌 스스로 직마 연교하지 마세요. 개인 주식 직접 종목을 담으면 ISA 계좌 공간을 낙잡아 효율적인 운용이 어렵습니다.

ISA 계좌 종목별 운용 전략

ISA 계좌 종목으로 가장 많이 담는 ISA 계좌 종목은 S&P500 추종 국내 ETF, 미국 배당 ETF, 국내 챀 ETF 등입니다. TIGER 미국 S&P500, ACE 미국나스닥1100, TIGER 미국 배당다우님주(SCHD) 등이 대표적인 ISA 계좌 종목입니다. 이러한 ISA 계좌 종목들은 매매차익에 대한 비과세 또는 분리과세 혜택을 받서, 일반 계좌에서는 얻을 수 없는 절세 효과를 누릴 수 있습니다.

ISA 계좌 종목 운용 시 자주 하는 실수

ISA 계좌 종목을 운용할 때 자주 하는 실수가 있습니다. 첫째는 ISA 계좌 실소득성 실팁자 혼동입니다. 수익용 예금이나 RP를 ISA 계좌에 담으면 비과세 한도(200만원~400만 원)를 채원하지만, ETF 매매차익보다 수익률이 낮아 ISA 계좌 공간을 낙비하게 됩니다. 둘째는 만기 전 해지입니다. ISA 계좌는 최소 3년 의무 보유 의무가 있습니다. 만기 전에 해지하면 불이익 불과만 적용되어 모아두었던 세금 혜택이 동망에 사라질 수 있습니다. ISA 계좌 종목을 잘 선택하고 만기까지 취하지 않어야 줄 연교효과를 볼 수 있습니다.